Аналитический центр Halyk Finance раскритиковал действующие подходы к обеспечению казахстанцев доступным жильем, передает inbusiness.kz.

В марте 2023 года правительством была утверждена "Концепция развития жилищно-коммунальной инфраструктуры на 2023-2029 годы", где одним из рассматриваемых вопросов было повышение доступности жилья для широких слоев населения. В ноябре 2023 года мажилис РК одобрил в первом чтении проект закона о реформировании жилищной политики, предложенный правительством, где ключевым вопросом было обеспечение населения доступным жильем.

"К сожалению, несмотря на такую активность правительства по реформированию политики доступного жилья, на самом деле в этой сфере никакой серьезной реформы не происходит, и эта государственная политика как была, так и остается очень противоречивой, неэффективной и не соответствующей передовому опыту", – отмечают аналитики.

Меры есть, системы нет

В Казахстане обеспечение доступности жилья для широких слоев населения стало официальным приоритетом, начиная с июня 2004 года, когда указом главы государства была утверждена первая государственная программа развития жилищного строительства на 2005-2007 годы. Затем такие программы по доступности жилья и по жилищному строительству периодически и порой слишком часто обновлялись. В марте 2023 года правительством была утверждена "Концепция развития жилищно-коммунальной инфраструктуры на 2023-2029 годы", где одним из рассматриваемых вопросов было повышение доступности жилья для широких слоев населения. В ноябре 2023 года мажилис РК одобрил в первом чтении проект закона о реформировании жилищной политики, предложенный правительством, где ключевым вопросом было обеспечение населения доступным жильем.

Несмотря на то, что, начиная с середины двухтысячных годов, власти уделяли первоочередное внимание вопросу доступности жилья в Казахстане, до сегодняшнего дня правительство ни разу не осуществило системного анализа эффективности мер, которые предпринимались за все эти годы для обеспечения доступности жилья для широких слоев населения. Более того, в Казахстане отсутствует цельная государственная политика по обеспечению доступного жилья и нет нормального сравнения текущих мер с передовой мировой практикой, заявляют аналитики.

В качестве примера они рассматривают два последних документа, связанных с государственной политикой доступного жилья в Казахстане.

В чем смысл законопроекта о реформировании жилищной политики?

В ноябре 2023 года в мажилисе РК в первом чтении был утвержден законопроект о реформировании жилищной политики, хотя первоначально данный документ был опубликован в ноябре 2020 года. По мнению аналитиков HF, хотя название данного документа говорит о реформировании жилищной политики, на самом деле из данного проекта закона невозможно понять, в чем заключается жилищная политика в Казахстане. Также предложенные изменения и дополнения в законодательстве трудно назвать реформой и по большинству моментов предложенные изменения не соответствуют лучшему мировому опыту. Из очень большого законопроекта можно выделить две ключевые реформы. Первая касается Отбасы банка, а вторая относится к "новой модели распределения жилья" для нуждающихся.

Зачем нужна такая реформа Отбасы банка?

Первой ключевой реформой жилищной политики, по мнению авторов законопроекта, должно стать превращение Отбасы банка в национальный институт развития, который будет осуществлять централизованный учет, постановку и распределение жилья для всех категорий нуждающихся граждан Казахстана. Однако наделение Отбасы банка полномочиями по учету, постановке и распределению жилья для социально уязвимых слоев населения не имеет никакого отношения к роли институтов развития в экономике любой страны, поскольку это относится к функциям социальных государственных учреждений, говорится в аналитической заметке.

В стратегии развития НУХ "Байтерек" приводится хорошее международное определение институтов развития. В частности, там указано, что институты развития представляют собой специализированные финансовые организации, которые созданы для поддержки развития частного сектора в развивающихся странах. Основная цель институтов развития – это преодоление так называемых провалов рынка для решения задач, которые не могут быть оптимально реализованы рыночными механизмами, для обеспечения устойчивого экономического роста и диверсификации экономики.

По мнению аналитиков, исходя из этого определения, описанного в стратегии НУХ "Байтерек", можно однозначно сказать, что в соответствии с лучшей мировой практикой полномочия по учету, постановке и распределению жилья для социально уязвимых слоев населения напрямую противоречат сути "институтов развития".

Также в концепции к законопроекту было написано, что, принимая во внимание исключительную роль Отбасы банка в развитии государственной жилищной политики, за банком будет законодательно закреплен особый правовой режим, предполагающий осуществление его операций без лицензии уполномоченного органа (без банковской лицензии). По мнению аналитиков HF, это также полностью неприемлемое решение.

"...Согласно лучшему мировому опыту, финансовые институты развития должны регулироваться так же, как и частные финансовые организации в полном объеме. Создание регуляторного и надзорного арбитража в ситуации, когда Отбасы банк фактически остается банком и осуществляет все банковские операции, может привести к недобросовестной конкуренции на рынке банковских услуг, что напрямую противоречит сути институтов развития. Также создается риск для финансовой стабильности в стране, поскольку у Отбасы банка есть вкладчики – физические лица, что требует должного контроля и стандартных инструментов в отношении банков со стороны надзорных и регулирующих органов", – считают аналитики.

В чем смысл новой модели распределения жилья

Помимо наделения Отбасы банка полномочиями по учету, постановке и распределению жилья для социально уязвимых слоев населения, в законопроекте предлагается кардинальным образом изменить принципы распределения жилья, а также изменяются методы государственной помощи в обеспечении жильем тех, кто стоит на учете нуждающихся согласно требованиям закона "О жилищных отношениях".

В концепции к законопроекту, которая была опубликована в ноябре 2020 года, указано, что ежегодный прирост количества граждан, очередников, нуждающихся в жилье согласно требованиям Закона "О жилищных отношениях", значительно превышает темпы строительства социального жилья. Там же отмечается, что при текущих темпах строительства жилья, чтобы обеспечить жильем всех граждан, состоящих в базах очередников, потребуется более 18 лет, и это без учета ежегодного прироста новых граждан (главным образом молодежи), нуждающихся в жилье. И хотя в документе об этом напрямую не сказано, судя по всему, именно это послужило толчком в изменении критериев для нуждающихся в жилье и в изменении государственных мер по обеспечению жильем для нуждающихся. На конец 2023 года количество очередников на жилье (людей, которым требуется государственная помощь в обеспечении жильем) составляло 646 тыс. человек, и около 40% очередников составляли государственные служащие и работники бюджетных организаций.

В концепции к законопроекту подчеркивается, что, согласно пункту 2 статьи 25 Конституции: "в Республике Казахстан создаются условия для обеспечения граждан жильем. Указанным в законе категориям граждан, нуждающимся в жилье, оно предоставляется за доступную плату из государственных жилищных фондов в соответствии с установленными законом нормами". То есть, согласно Конституции, государство должно строить государственное жилье (так называемое социальное жилье), и потом оно должно распределять его среди нуждающихся (в аренду или в собственность) за доступную плату.

По мнению аналитиков, данная статья Конституции очень сильно ограничивает меры государственной поддержки по доступности жилья для молодых семей, социально уязвимого населения и населения с низкими доходами. В целом можно сказать, что строительство государственных жилищных фондов противоречит лучшей мировой практике, отмечают аналитики.

Судя по объяснениям авторов концепции к законопроекту, государство не успевает пополнять государственные жилищные фонды, и из-за этого очередь нуждающихся в жилье не уменьшается, а растет. Поэтому правительством предлагается в Законе "О жилищных отношениях" ужесточить критерии к понятию "нуждающийся в жилье", чтобы сократить очередь нуждающихся. Также в законопроекте были резко уменьшены возможности по передаче государственного жилья в частную собственность нуждающимся.

Теперь меры государственной поддержки, направленные на улучшение жилищных условий для нуждающихся в соответствии с законом, будут ограничены только следующими мерами:

- предоставлением арендного жилища без права выкупа из жилищного фонда местных исполнительных органов;

- субсидированием части арендной платы за жилье, арендованное в частном жилищном фонде;

- предоставлением льготных ипотечных жилищных займов через систему жилищных строительных сбережений;

- предоставлением жилищных сертификатов.

По данным новым мерам государственной поддержки виден определенный конфликт с Конституцией, где указано, что гражданам, нуждающимся в жилье, оно предоставляется только из государственных жилищных фондов. Из вышеуказанного списка только первый пункт из четырех соответствует Конституции.

Также авторы концепции законопроекта подчеркивали проблему большого количества государственных и бюджетных служащих, претендующих на получение льготного жилья от государства, что, по мнению аналитиков, является правильным замечанием.

"Трудно понять особый приоритет государственных и бюджетных служащих по сравнению с другими работниками с низкими доходами. Почему госслужащий становится на ступень выше работника частного сектора? Если госслужащий нуждается в жилье в соответствии с законодательством (особенно это касается молодых семей), то он должен становиться в общую очередь вместе с работниками частного сектора", – говорится в сообщении.

Также аналитики отмечают, что в статье 67 Закона "О жилищных отношениях" убрали приоритетные категории нуждающихся в жилье, например такие, как многодетные матери, участники ВОВ и граждане, чье жилье признано аварийным, но оставили и даже усилили приоритет для государственных служащих, работников бюджетных организаций, военнослужащих, космонавтов, сотрудников специальных государственных органов и для лиц, занимающих государственные выборные должности. Согласно изменениям в законе, им будет предоставляться служебное жилье из жилищного фонда государственных учреждений и государственных предприятий, которое в некоторых случаях может перейти в частную собственность проживающим. И здесь снова возникает тот же вопрос, почему госслужащий на ступень выше работника частного сектора с точки зрения государственной поддержки по обеспечению доступного жилья?

Непонятная и непоследовательная госполитика доступного жилья в Казахстане

В марте 2023 года правительством была утверждена "Концепция развития жилищно-коммунальной инфраструктуры на 2023-2029 годы" (далее – концепция), где одним из рассматриваемых вопросов было "повышение доступности жилья для широких слоев населения". Данная концепция пришла на замену государственной программе жилищно-коммунального развития "Нұрлы жер", которая просуществовала с декабря 2016 года.

Последняя версия госпрограммы "Нұрлы жер" на 2020-2025 годы была утверждена в декабре 2019 года, и ниже даны ключевые показатели этой программы, связанные с доступностью жилья:

- К 2025 году произойдет увеличение ежегодного объема ввода жилья за счет всех источников финансирования до 20,7 млн м2 в год.

- К 2025 году обеспеченность жильем достигнет 26 м2 на одного проживающего.

- К 2025 году коэффициент доступности жилья будет составлять 9,5 года.

В целом можно сказать, что, несмотря на недостатки и несоответствие лучшему международному опыту (см. ниже), госпрограмма "Нурлы жер" была очень хорошо сфокусирована на обеспечении доступного жилья для широких слоев населения и в ней была полноценно описана единая жилищная политика государства. В частности, общей целью программы было "повышение доступности и комфорта жилья и развитие жилищной инфраструктуры", и в нее входили следующие задачи:

Задача 1. Реализация единой жилищной политики.

Задача 2. Рациональное обеспечение населения качественной питьевой водой и услугами водоотведения.

Задача 3. Модернизация и развитие жилищно-коммунального сектора.

Задача 4. Капитальный ремонт и реновация жилищного фонда.

Задача 5. Совершенствование архитектурной, градостроительной и строительной деятельности.

В отличие от госпрограммы "Нурлы жер", новая "Концепция развития жилищно-коммунальной инфраструктуры на 2023-2029 годы" перестала фокусироваться на единой жилищной политике или на обеспечении доступности жилья, что уже видно из заголовка документа. И хотя в документе сказано о сбалансированном развитии жилищного строительства и об обеспечении доступности жилья для широких слоев населения, однако приоритетность этой задачи была снижена в пользу "повышения качества жилищно-коммунальных услуг путем развития коммунального сектора". Трудно понять такую логику в изменении подходов в политике доступного жилья, которая является ключевой задачей в любой стране мира. В соответствии с лучшей мировой практикой "повышение качества жилищно-коммунальных услуг и развитие коммунального сектора" является лишь одной из многих задач более обширной госполитики по обеспечению доступности жилья.

Также другой ключевой проблемой текущей концепции является стандартная болезнь всех государственных программных документов – это отсутствие анализа исполнения и анализа правильности подходов старых государственных программ в Казахстане. Например, в новой концепции совсем нет анализа того, как исполнялись поставленные планы и какие проблемы возникали при осуществлении госпрограммы "Нурлы жер". При этом планы по ежегодному росту ввода нового жилья были кардинально снижены.

Таблица 1. Объем ввода жилья по РК за счет всех источников финансирования (млн м2)

Поскольку в концепции теперь не планируется наращивать ежегодный ввод нового жилья в прежнем быстром темпе, то в правительстве решили прекратить планировать такой ключевой показатель, как "Обеспеченность населения жильем в м2 на 1 человека". В 2022-м в Казахстане обеспеченность населения жильем составила 23,6 кв. м на 1 человека, в то время как социальный стандарт ООН для развивающихся стран составляет 30 м2 на человека. Для примера, уровень обеспеченности жильем в развитых странах, таких как США и Германия, составляет 70 м2 и 50 м2 на человека соответственно.

Также вместо малопонятного показателя в программе "Нурлы жер" о том, что "в 2025 году коэффициент доступности жилья будет составлять 9,5 года" в концепции появился еще более малопонятный целевой индикатор – "отношение среднедушевых доходов населения на среднюю стоимость 1 кв. м в новом жилье". При этом в концепции не указано, каким был этот индикатор в 2022 году, но планируется, что в 2023 году он составит 0,39, а в 2030 году – 0,53. Однако, включив новый целевой индикатор, авторы концепции не поясняют, каким образом правительство собирается увеличивать доходы населения или как оно будет уменьшать стоимость жилья так, чтобы этот коэффициент рос из года в год, как планируется в концепции, подчеркивают аналитики.

Помимо этого, в концепции нет пояснений и целевых индикаторов о том, каким образом и в какие сроки будет уменьшаться очередь граждан, состоящих на учете нуждающихся в жилье согласно требованиям Закона "О жилищных отношениях". Как обсуждалось ранее, на конец 2023-го количество очередников на жилье (людей, которым требуется государственная помощь в обеспечении жильем) составляло 646 тыс. человек, и, исходя из текущих темпов строительства нового социального жилья, чтобы обеспечить жильем всех граждан, состоящих в базах очередников, потребуется почти 20 лет, и это без учета ежегодного прироста новых граждан, нуждающихся в жилье.

В чем проблемы текущей госполитики доступного жилья

В настоящее время существует множество международных исследований, оценивающих государственные меры по обеспечению доступности жилья в различных странах. Исходя из этих исследований, можно с уверенностью сказать, что практически все государственные меры, предпринимаемые правительством в прошлом и сейчас, являются неэффективными, а многие из них снижают доступность жилья в средне- и долгосрочном периоде, поскольку они разрушают рыночные механизмы в жилищном секторе.

Здесь можно снова подчеркнуть, что по сравнению с концепцией, несмотря на недостатки и несоответствие лучшему международному опыту, госпрограмма "Нурлы жер" очень детально описывала реализацию единой жилищной политики в Казахстане. В старой госпрограмме в соответствии с лучшей мировой практикой единая жилищная политика была четко сфокусирована на создании сбалансированного рынка жилья как со стороны предложения (строительства) жилья, так и со стороны спроса на жилье от населения. К сожалению, "Концепция развития жилищно-коммунальной инфраструктуры на 2023-2029 годы" уже не рассматривает эти две стороны доступности жилья и предлагаемые в ней меры описаны очень туманно и обобщенно.

Затем аналитики рассматривают вопрос, соответствует ли текущая государственная политика обеспечения доступности жилья лучшей мировой практике. В 2022 году Азиатский банк развития (АБР) пересматривал свои подходы по поддержке обеспечения доступности жилья в странах – членах АБР, и данный документ взят за основу для анализа HF.

Жилищная политика в Казахстане неправильно ориентирована

Жилищный рынок является сложным, многогранным сектором с экономическими, региональными, социальными, культурными, физическими, экологическими и финансовыми нюансами. Это долгосрочный актив для населения с часто неэластичным предложением, когда спрос на жилье не может увеличить объемы жилищного строительства, в результате чего растут цены на жилье. Успешная госполитика доступного жилья требует, чтобы все эти нюансы были учтены как на стороне предложения, так и на стороне спроса.

Нюансы доступности жилья различаются не только в разных странах, но и в разных городах, а также в районах внутри городов. Доступность жилья означает разные вещи для разных людей. Это может быть постоянное жилье для одних, временное пристанище (аренда) для других, крыша над головой – в буквальном смысле – для самых бедных и долгосрочная финансовая инвестиция для богатых. Жилищные решения для этих разных групп населения могут сильно отличаться. Таким образом, оценка доступности жилья выходит за рамки простого определения количества домохозяйств в сравнении с единицами жилья в целом по стране. Государственная жилищная политика требует более глубокого качественного понимания потребностей и видов жилищных решений, которые были бы подходящими для разных групп населения с точки зрения цены, местоположения, дизайна жилья, размера, наличия школ и садиков и так далее.

АБР в своем документе отмечает, что не существует одинакового подхода для всех стран по решению проблемы доступности жилья. Однако очевидно, что существует четкая необходимость по соблюдению правильного баланса между (i) оказанием помощи населению с низкими доходами и уязвимым слоям населения и (ii) улучшением работы рынка жилья для среднего класса. Причем государственные меры по обеспечению доступности жилья должны обязательно рассматривать как сторону спроса на жилье, так и сторону предложения (строительства) жилья. Таким образом, хорошо функционирующая государственная жилищная политика включает в себя два важнейших компонента: (i) целенаправленную систему государственных субсидий и другой государственной помощи для населения с низкими доходами и социально-уязвимого населения (ii) меры правительства по оптимизации рынка жилья со стороны спроса и предложения, чтобы сделать жилье доступным для среднего класса без существенных затрат со стороны государственного бюджета.

Если посмотреть все прошлые государственные программы, связанные с обеспечением доступности жилья в Казахстане, то можно сказать, в них постоянно был нарушен баланс между направлениями: (i) оказанием госпомощи населению с низкими доходами и (ii) улучшением работы рынка жилья для среднего класса. Практически целиком все такие госпрограммы были сфокусированы на населении с низкими доходами и игнорировали проблемы доступности жилья для среднего класса, который в развитых странах является самой большой социальной группой населения, являющейся драйвером процветания экономики. Более того, меры, предпринимаемые правительством для доступности жилья, во многих случаях были очень неэффективны и искажали рыночные механизмы в секторе жилья, что приводило к среднесрочному и долгосрочному снижению доступности жилья для всех категорий населения.

Все прошлые государственные программы, связанные с обеспечением доступности жилья в Казахстане, не проводили глубокого качественного анализа потребностей и видов государственных мер, которые были бы подходящими для разных групп населения с точки зрения цены, местоположения, дизайна жилья и размера. Лишь в госпрограмме "Нурлы жер" на 2020-2025 годы для населения с низкими доходами появилась так называемая "лестница доступности жилья", в которой для каждой категории граждан в зависимости от уровня дохода предлагались различные государственные меры по обеспечению жильем. Эти меры были достаточно простыми, которые можно было разбить на две группы: (i) строительство государственного социального жилья для сдачи в аренду или для выкупа и (ii) предоставление льготной ипотеки с различными уровнями льготных процентных ставок.

Однако этот прогресс по анализу потребностей и видов государственных мер для разных групп населения в зависимости от доходов закончился на "Нурлы жер" 2020-2025 гг., и в новой концепции на 2023-2029 годы есть только обобщенные пожелания привлекать частные инвестиции, развивать ипотеку и оказывать государственную помощь нуждающимся без анализа потребностей для различных категорий населения.

Зачем государство строит государственное жилье

Как отмечалось ранее, сейчас правительству становится понятно, что государство не успевает пополнять государственные жилищные фонды, из-за этого очередь нуждающихся в жилье не уменьшается, а растет. В результате власти пытаются переориентироваться на меры, которые не будут использовать ограниченные бюджетные средства для строительства государственного социального жилья.

В целом международные исследования негативно относятся к государственному строительству жилья. Экономическая и социальная эффективность вложений бюджетных средств в государственное социальное жилье считается самой низкой по сравнению с другими государственными мерами по обеспечению доступности жилья. Также такой подход напрямую мешает развитию рыночных отношений в секторе жилья. В международных исследованиях отмечается, что очень часто строительство государственного жилья подвержено коррупции, обходится дороже, чем частное, ниже по качеству, такое жилье плохо расположено, и компактные места размещения социального жилья часто становятся неблагополучными районами.

Анализ ситуации в разных странах показывает, что строительство государственного жилья – это сравнительно непопулярная мера в основном из-за недостатка бюджетных средств. В Казахстане из-за высоких нефтяных доходов до последнего времени данная мера считалась одной из основных по обеспечению доступности жилья, что даже было закреплено в Конституции страны.

В целом, по мнению аналитиков, можно отметить, что взамен строительства государственного социального жилья международный опыт предлагает различные более эффективные государственные меры для населения с низкими доходами, которым недоступна банковская ипотека. Например, предлагается субсидирование аренды жилья в частном секторе или различная государственная помощь частным застройщикам для строительства дешевого арендного жилья и так далее. Основной проблемой здесь является то, что частный сектор (банки, застройщики, частные владельцы арендного жилья) не проявляют особого интереса к обеспечению жилья для населения с малыми доходами по очевидным причинам. В этом случае ключевая роль государства заключается в том, чтобы помочь людям с низкими доходами найти адекватное жилье именно в частном секторе.

Доступность жилья для самозанятых

Другой большой проблемой выбора государственных мер на рынке жилья в развивающихся странах является большая доля безработных, самозанятых и наемных работников с дополнительными неофициальными доходами. Эта проблема во многом относится и к Казахстану.

Например, на конец 3-го квартала 2023 года количество самозанятых составило 2,2 млн человек, при этом, согласно статистике, самозанятые зарабатывают гораздо меньше наемных работников, и значительная часть из них зарабатывает доходы, которые ниже прожиточного минимума в стране (так называемые непродуктивно самозанятые). Более детально проблема самозанятых описана в нашем обзоре рынка труда. Самозанятые официально не показывают свои доходы, поэтому эта очень большая категория населения не покрывается государственной политикой по доступному жилью. Также рынок арендного частного жилья в Казахстане достаточно хорошо развит, однако он обычно не платит налоги и находится в неформальном секторе (теневая экономика).

"Мы надеемся, что всеобщая декларация доходов, которая в 2025 году коснется всего населения Казахстана, будет способствовать выходу самозанятых из тени и приведет к отнесению их к наемным работникам, безработным или предпринимателям, что позволит покрыть всех текущих самозанятых государственной политикой по доступному жилью, а также позволит получить другие социальные гарантии от государства.

В любом случае, уже сегодня необходимо дополнить политику по доступности жилья мерами для государственной помощи самозанятым", – отмечается в сообщении.

Негативное государственное вмешательство на рынок ипотеки

Очевидно, что ипотечные кредиты не подходят для населения с низкими доходами как государственная мера по обеспечению жилья. Люди с низкими доходами не имеют возможности выплачивать ипотеку из своих доходов даже при очень низких рыночных ставках, и у них очень высокий риск прекращения выплат по ипотеке. Во всем мире ипотечные кредиты (как инструмент финансового рынка) ориентированы на категорию людей со средними и высокими доходами. Поэтому когда государство вмешивается в рынок ипотеки, чтобы улучшить доступность ипотечных кредитов, то главной задачей государственных мер должна быть доступность ипотеки для среднего класса, а не для населения с низкими доходами. К сожалению, в Казахстане вмешательство государства в рынок ипотеки идет таким способом, что не увеличивает, а снижает доступность ипотеки для среднего класса.

Обеспечение доступности ипотеки – это многосторонняя задача. С макроэкономической точки зрения государство прежде всего должно сделать все возможное для адекватного и стабильного роста реальных доходов населения так, чтобы в самые короткие сроки они достигли уровня развитых стран. Необходима планомерная работа по снижению инфляции, из-за чего будут снижаться процентные ставки на ипотечные кредиты и расти реальные доходы населения. Также правительство должно активно бороться с бедностью и безработицей. Помимо этого, оно должно снижать уровень теневой экономики, где население получает неофициальные доходы, которые нельзя показать банку для получения ипотеки. Эти задачи относятся к макроэкономической политике, они не описываются в государственной политике по обеспечению доступного жилья.

В политике по доступности жилья для развития рынка ипотеки обычно ставятся задачи на уровне развития финансового рынка за счет следующих государственных мер:

- Усиление конкуренции и рыночных отношений на рынке ипотеки, что обязательно приведет к снижению процентных ставок, удлинению сроков, уменьшению первоначального взноса по ипотеке.

- Развитие фондового рынка, который будет обеспечивать долгосрочные финансовые ресурсы для ипотеки.

До сегодняшнего дня одним из главных инструментов государственной политики доступного жилья в Казахстане были льготные ипотечные кредиты по ставкам в несколько раз ниже рыночных. Однако с точки зрения развития ипотеки в финансовой системе Казахстана, льготная ипотека от государства не способствует, а мешает развитию рыночных отношений и конкуренции на рынке ипотеки. Также в целом льготное (нерыночное) государственное финансирование экономики не дает развиваться фондовому рынку и мешает борьбе Нацбанка с высоким уровнем инфляции в Казахстане.

На сегодня у банков есть избыток денег, которые они могут и хотят направить на предоставление ипотеки. Однако банки берут деньги на рынке (депозиты и собственные облигации) по рыночным ставкам и, соответственно, они не могут выдавать кредиты по стоимости ниже процентных ставок на свои обязательства. Когда государство начинает выдавать ипотеку по ставкам ниже рыночных, то оно выступает прямым конкурентом для банков и не дает им развивать рынок ипотеки на рыночных условиях.

Финансирование государства по низким процентным ставкам ограничено в объемах. Поэтому правительство составляет госпрограмму таким образом, чтобы прежде всего помочь с дешевой ипотекой населению с очень низкими доходами. При этом рынок ипотеки для людей со средними доходами не развивается, поскольку, если на рынке есть дешевая государственная ипотека, никто не хочет брать более дорогую рыночную ипотеку.

В международных исследованиях по государственным программам стимулирования жилищного рынка уделяется большое внимание развитию рынка ипотеки. Это достаточно распространенная практика, когда государство снижает ипотечную нагрузку для определённых слоев населения, однако это надо делать, не нарушая рыночные механизмы в секторе ипотечных кредитов.

Если у государства есть возможность и стремление помочь определенным слоям населения в доступности ипотеки, то для этого существуют разные методы, не нарушающие рыночные подходы. Для этого лучше всего использовать методы снижения ежемесячных выплат по ипотеке за счет ежемесячных государственных субсидий напрямую заемщику, либо государство может сделать такую субсидию одноразовой, компенсировав для заёмщика часть первоначальной суммы ипотеки.

Такой вид государственного субсидирования ипотеки не будет нарушать рыночные механизмы в предоставлении ипотечных кредитов, поскольку абсолютно все заемщики должны будут получать ипотеку только по рыночным условиям как в частных, так и (что особенно важно) в государственных финансовых организациях. В этом случае все финансовые организации, предоставляющие ипотеку, будут конкурировать между собой, предлагая наиболее конкурентные условия по ипотеке.

Не надо давать льготные кредиты застройщикам недорогого жилья

В текущей политике доступного жилья в Казахстане один из главных подходов государственной помощи застройщикам недорого жилья – это предоставление кредитов по очень низким процентным ставкам. В соответствии с международными исследованиями субсидирование застройщиков и владельцев арендного жилья не является рыночно ориентированным подходом. Основную выгоду от такого субсидирования имеют именно застройщики, а не покупатели или арендаторы жилья, которые являются главной целевой группой госпрограмм. Помимо этого, раздача государственных денег по низким процентным ставкам для застройщиков создает благоприятную среду для коррупции и приводит к росту инфляции в целом по стране.

С другой стороны, если застройщики недорого жилья медленно реагируют на увеличение спроса за счет государственного стимулирования покупателей (например, предоставляя льготную ипотеку), то это приводит к росту цен, что негативно сказывается на доступности жилья. Поэтому если рынок застройщиков плохо развит в стране (особенно в регионах), то государству надо предпринять рыночно ориентированные меры для стимулирования их деятельности.

Есть разные методы госпомощи для застройщиков, не нарушающих рыночно-ориентированный подход. Один из наиболее рекомендуемых методов – это предоставление за счет государства земли и/или инфраструктуры для строительства недорогого жилья. С этой точки зрения в исследованиях подчеркивается важность долгосрочного городского планирования с целью стимулирования строительства массового жилья. Давая землю и инфраструктуру бесплатно или по низкой цене, государство может ставить определенные условия, особенно с точки зрения жилья для населения с низкими доходами.

Рост цен на жилье из-за различных государственных мер по доступности жилья

Как отмечают аналитики HF, некоторые государственные меры по доступности жилья приводили к росту цен жилья, то есть имели обратный эффект на доступность жилья.

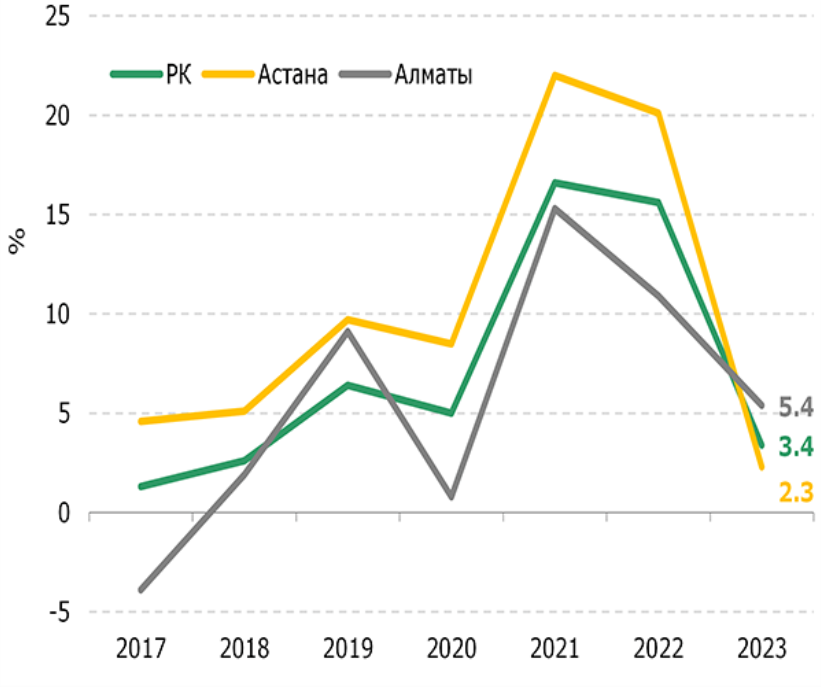

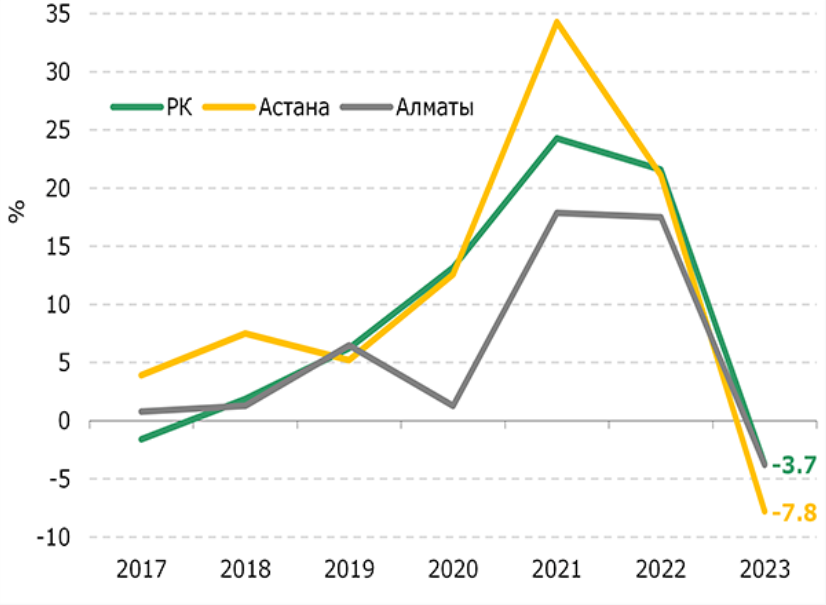

На следующих графиках показаны изменения цен на жилую недвижимость в 2017-2023 годах.

Рис. 1. Изменение цен на первичном рынке жилья

Источник: БНС

Рис. 2. Изменение цен на вторичном рынке жилья

Источник: БНС

Разогреву цен на рынке жилой недвижимости в 2020–2022 годах способствовали две государственные меры, направленные на обеспечение жильем населения со средними доходами. Первая мера касалась резкого увеличения государственного финансирования льготной ипотеки для населения со средними доходами в 2020-2021 годах в ответ на коронавирусный кризис в 2020 году ("7-20-25", "Баспана Хит", выкуп ипотечных кредитов у банков и другое).

Вторая государственная мера, резко ускорившая рост цен на жилье, была запущена в начале 2021 года. Новая инициатива предусматривала возможность досрочного снятия пенсионных сбережений с целью улучшения жилищных условий населения. Данная инициатива затрагивала работников со средними и высокими доходами, поскольку именно они могли накопить достаточно пенсионных накоплений выше минимального порога. Всего на рынок жилья в 2021-2022 годах поступило 3.2 трлн тенге "горячих" пенсионных денег, что резко увеличило цены жилье в убыток тем, кто воспользовался своими пенсионными начислениями и в прибыль тем, кто продавал это жилье. Еще раз наглядно подтвердив тезис о зачастую неэффективной жилищной политике, не учитывающей рыночные механизмы спроса и предложения.

Также аналитики считают, что возможность досрочного изъятия пенсионных накоплений на жилье и лечение нанесла непоправимый урон накопительной пенсионной системе Казахстана (накопления в ЕНПФ), так как такая государственная инициатива снизила будущий коэффициент замещения трудовых доходов пенсией до крайне низкого уровня, из-за чего опять пострадали работники со средними доходами, которые платят государству налоги и социальные отчисления.

Необходим отдельный документ по госполитике доступности жилья

"Как было сказано ранее, законопроект о реформировании жилищной политики, утвержденный в мажилисе РК в первом чтении в ноябре 2023 года, не дает никакого понимания того, в чем заключается жилищная политика в Казахстане. При этом предложенные изменения и дополнения в законодательстве трудно назвать реформой и по большинству моментов данные изменения не соответствуют лучшему мировому опыту.

Также "Концепция развития жилищно-коммунальной инфраструктуры на 2023–2029 годы", утвержденная правительством в марте 2023 года, осталась единственным правительственным документом, в котором хоть как-то описывается госполитика по доступности жилья в Казахстане. Данный документ перестал фокусироваться на единой жилищной политике или на обеспечении доступности жилья. И хотя в документе указано о сбалансированном развитии жилищного строительства и об обеспечении доступности жилья для широких слоев населения, однако приоритетность этой задачи была почему-то перенесена на второе место после "повышения качества жилищно-коммунальных услуг путем развития коммунального сектора", – подчеркивают аналитики.

Другой ключевой проблемой данной концепции является стандартная болезнь всех государственных программных документов – отсутствие анализа исполнения прошлых планов и анализа правильности подходов старых государственных программ в Казахстане. Также в документе был проведен очень слабый и субъективный анализ международного опыта по государственному обеспечению доступности жилья.

"В связи с этим мы считаем, что в Казахстане необходим отдельный документ по полноценной государственной политике доступного жилья, в котором должен быть объективный анализ прошлых государственных мер и государственных программ, а также объективный анализ лучшего мирового опыта. В документе должно быть четкое понимание и разграничение роли государства и частного сектора в обеспечении доступности жилья. Госполитика доступного жилья должна включать глубокий качественный анализ потребностей и видов жилищных решений, которые были бы подходящими для разных групп населения с точки зрения цены, местоположения, дизайна жилья, размера и так далее. Хотелось бы, чтобы эту крайне важную государственную политику обсудили и согласовали в парламенте, поскольку все изменения в законодательстве по обеспечению доступного жилья должны делаться на основании утвержденной государственной политики в этой сфере", – резюмируют аналитики Halyk Finance.

Изображение Schluesseldienst с сайта Pixabay

Читайте по теме:

Рейтинг регионов Казахстана по "длине" очереди на жилье